Le gouvernement fédéral a approuvé le plan « Be Cyclist 2.0 », porté par le ministre de la Mobilité Jean-Luc Crucke. Adopté en Conseil des ministres le 22 mai 2026, il prolonge le premier plan Be Cyclist (2021-2024) et couvre la période 2026-2029, avec des objectifs fixés à l’horizon 2040.

Beaucoup de dirigeants vont le classer dans la case « politique publique, pas mon problème ». Lisons-le plutôt avec une question simple : qu’est-ce que ça change concrètement pour un employeur ? La réponse honnête : moins d’obligations nouvelles qu’on pourrait le croire, mais des signaux clairs sur la direction à prendre.

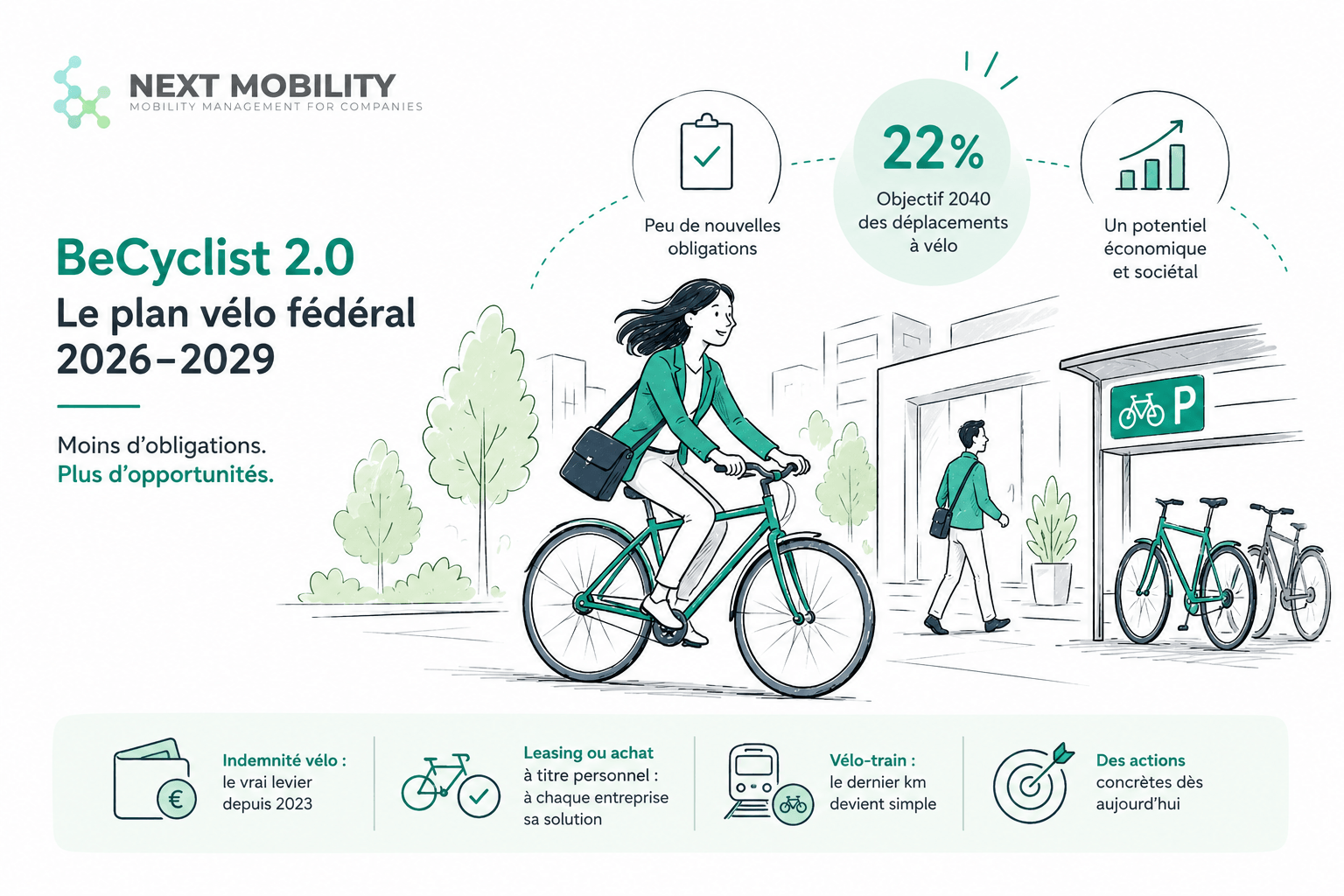

Le plan en bref

Be Cyclist 2.0 est un plan fédéral. Il active les leviers du fédéral — fiscalité, rail, code de la route, fonction publique, marchés publics — pour soutenir les ambitions des Régions, qui restent compétentes pour l’essentiel de l’infrastructure cyclable. Ce n’est pas un plan interfédéral imposé à tout le pays.

Il s’articule autour de trois axes stratégiques : faire du vélo un choix de mobilité attractif contribuant au report modal ; en faire un mode accessible, sécurisé et bon pour la santé ; et en faire un levier économique.

Le potentiel justifie l’ambition. Près de 40 % des boucles de déplacement des Belges font moins de 5 km, et près de 80 % moins de 15 km — un terrain idéal pour le vélo, surtout électrique. L’objectif chiffré pour 2040 : porter la part du vélo de 12 % à 22 % des déplacements, soit passer de 16 à 28 millions de kilomètres parcourus à vélo par jour. Côté domicile-travail, le plan note que la Belgique plafonne à 19 % des trajets domicile-gare effectués à vélo (28 % en Flandre, 11 % à Bruxelles, 2 % en Wallonie), contre 48 % aux Pays-Bas. La marge est considérable.

Peu d’obligations nouvelles — et c’est important de le dire

Soyons précis, car c’est là que les raccourcis circulent. Pour un employeur du secteur privé, Be Cyclist 2.0 ne crée pas de nouvelle obligation immédiate. La grande majorité des mesures sont des études, des évaluations ou des analyses : évaluer le leasing vélo dans la fonction publique fédérale (2026-2029), étudier sa généralisation dans les commissions paritaires (2028), explorer un leasing social pour les bas revenus (2027), budgétiser une TVA réduite à l’achat d’un vélo pour les personnes en situation de handicap (2027). Ce sont des intentions, pas des contraintes nouvelles pour votre entreprise.

Le seul vrai levier contraignant qui pèse déjà sur vous existe depuis trois ans : l’indemnité vélo. Et il ne vient pas de ce plan.

L’indemnité vélo : le vrai moteur, mais le suivi coince

Depuis le 1er mai 2023, l’indemnité vélo est obligatoire dans le secteur privé via la CCT n° 164. Le plan la cite comme un acquis, pas comme une de ses mesures — nuance utile. Et les chiffres qu’il rapporte sont parlants : selon le rapport du Conseil central de l’économie et du Conseil national du travail du 5 novembre 2025, 867 751 salariés (20,4 % des salariés belges) ont demandé une indemnité vélo en 2024, pour 329 millions d’euros, soit une hausse de 36 % du nombre de bénéficiaires par rapport à 2021. Le même rapport conclut que « l’entrée en vigueur de la CCT n° 164 a été un catalyseur dans la tendance positive observée ».

Mais il pointe aussi une grande disparité : en 2025, le montant varie de 0,15 à 0,36 €/km selon les commissions paritaires, et 20 % de celles qui prévoient une indemnité spécifique l’assortissent de conditions (plafond journalier, nombre minimal de jours, kilométrage maximal par trajet).

En pratique, sur le terrain, ce que je vois le plus souvent, ce n’est pas un refus de payer. C’est la difficulté du suivi. Tant que le collaborateur fait 100 % de ses trajets à vélo, c’est gérable. Le casse-tête commence dès qu’il y a du multimodal ou de l’intermodal : trois jours à vélo, un jour train + vélo, un jour en voiture, du télétravail variable. Comment déclarer et vérifier les kilomètres réellement parcourus à vélo sans transformer la paie en usine à gaz ? Le plan reconnaît d’ailleurs ce problème en creux : il annonce une circulaire du SPF Finances sur la déduction TVA forfaitaire des vélos d’entreprise à usage mixte, précisément pour contourner « l’absence d’une administration des kilomètres ».

L’autre versant mérite d’être dit aussi clairement : une fois le processus en place, c’est un vrai plus pour les employés. Un avantage net, attendu, simple à comprendre. Le travail, c’est de cadrer le suivi dès le départ.

Leasing : le pari du plan — et pourquoi je le nuance

L’ambition économique du plan repose largement sur le leasing : faire passer la part de salariés disposant d’un leasing vélo de 2,3 % à 15 %, ce qui ferait croître ce secteur de 329 millions à 1 milliard d’euros. Le mécanisme : une location longue durée (36 mois) via l’employeur, formule tout compris (assurance, entretien, assistance), avec rachat à environ 15 % de la valeur en fin de contrat, financée sur le salaire brut ou la prime de fin d’année — à condition que la CCT du secteur le permette, ce qui n’est pas toujours le cas.

C’est une idée répandue que le vélo en entreprise = leasing. C’est réducteur. En pratique, sur le terrain, dans le cadre du budget mobilité, je conseille souvent l’inverse : laisser le collaborateur acheter son vélo à son nom, ou prendre un leasing de son côté, plutôt que de monter une flotte de vélos de fonction. Les raisons sont opérationnelles, pas dogmatiques. D’abord, aucun problème au départ du collaborateur : un vélo acheté à titre personnel part avec son propriétaire, là où un leasing employeur impose de reprendre, racheter ou solder le contrat. Ensuite, une comptabilité plus simple : pas de contrat à amortir et à suivre par tête. Enfin, moins de frais pour tout le monde, l’employeur évitant les coûts de gestion d’une flotte vélo.

Dans ce schéma, l’employeur reste central — via l’indemnité vélo et, le cas échéant, le pilier 2 du budget mobilité, qui couvre vélo, entretien et équipements pour qui échange sa voiture de société. Attention toutefois : quand le leasing passe par le pilier 2, il est pleinement avantageux fiscalement, mais aucune indemnité vélo exonérée ne peut s’y ajouter par-dessus. Le leasing garde sa pertinence dans certains cas. Il n’est simplement ni la seule porte d’entrée, ni toujours la plus simple.

Vélo-train et parkings : le maillon employeur indirect

Le plan mise aussi sur la combinaison vélo-train, avec un objectif de 50 % des trajets domicile-gare à vélo d’ici 2040 et un engagement de la SNCB à atteindre 164 000 places de parkings vélos d’ici 2032 (+33 000 par rapport à 2025). Pour un employeur situé près d’une gare, c’est un argument concret à intégrer dans un plan de déplacements : le « dernier kilomètre » à vélo devient une vraie alternative à la voiture.

Ma lecture

Be Cyclist 2.0 ne révolutionne rien — et ce n’est pas un reproche. C’est un plan d’intentions fédérales, riche en études et pauvre en contraintes immédiates, qui confirme une trajectoire que les employeurs avisés ont déjà intégrée : le vélo est devenu un mode de transport du quotidien, structurant pour les trajets courts.

Ma conviction est documentée et assumée. Dans une logique Avoid-Shift-Improve, le vélo est l’un des meilleurs leviers d’une entreprise : pour les trajets courts, il évite le déplacement motorisé plutôt que de le rendre un peu plus propre. Quand près de 40 % des déplacements font moins de 5 km, le vélo — classique ou électrique — suffit largement pour une grande part d’entre eux, sans parking, sans carburant, sans coût marginal. Ce n’est pas vrai pour tout le monde : le commercial qui fait 200 km par jour n’est pas concerné, et un site mal desservi ou dangereux change la donne. Mais pour la majorité des trajets courts, la question n’est plus de savoir s’il faut s’y mettre. Elle est de savoir comment le faire simplement, équitablement, et de manière mesurable — sans attendre 2029.

La démarche Next Mobility

C’est exactement là que nous intervenons. Chez Next Mobility, nous accompagnons les entreprises belges dans la mise en place concrète de ces leviers — indemnité vélo et son suivi, choix entre leasing et achat personnel, budget mobilité, plan de déplacements — de manière neutre, sans vendre de solution maison, et toujours appuyée sur vos données réelles. L’objectif n’est pas d’alourdir la charge de vos équipes RH ou fleet, mais de la simplifier : un processus clair, conforme, et accepté par les collaborateurs.

Pour situer votre entreprise par rapport aux ambitions de Be Cyclist 2.0 et identifier les deux ou trois actions à plus fort impact, parlons-en. Notre analyse de 20 ans de données sur les déplacements domicile-travail est un bon point de départ. Contactez-nous via www.nextmobility.be ou directement : nicolas@nextmobility.be.

Sources

- Be Cyclist 2.0 — Plan d’Action fédéral pour le Vélo 2026-2029, ministre Jean-Luc Crucke, approuvé en Conseil des ministres le 22 mai 2026 (communiqué officiel). Chiffres cités : 3 axes stratégiques ; 40 % des boucles de déplacement < 5 km et ~80 % < 15 km ; objectif 2040 de 22 % des déplacements à vélo (vs ~12 %) et 16 → 28 millions de km/jour ; leasing vélo de 2,3 % à 15 % des salariés (secteur 329 M€ → 1 milliard €) ; vélo-train 19 % en Belgique vs 48 % aux Pays-Bas ; 164 000 places de parking vélo SNCB d’ici 2032.

- CCT n° 164 : indemnité vélo obligatoire dans le secteur privé depuis le 1er mai 2023.

- Conseil central de l’économie (CCE) et Conseil national du travail (CNT), rapport sur l’usage du vélo dans les déplacements domicile-travail, 5 novembre 2025 (page CCE) : 867 751 salariés (20,4 %) ayant demandé une indemnité vélo en 2024, 329 M€, +36 % de bénéficiaires vs 2021 ; montants de 0,15 à 0,36 €/km en 2025.

- Budget mobilité : loi du 17 mars 2019 (pilier 2 — modes durables).

- Analyse Next Mobility : Déplacements domicile-travail en Belgique : 20 ans de données.