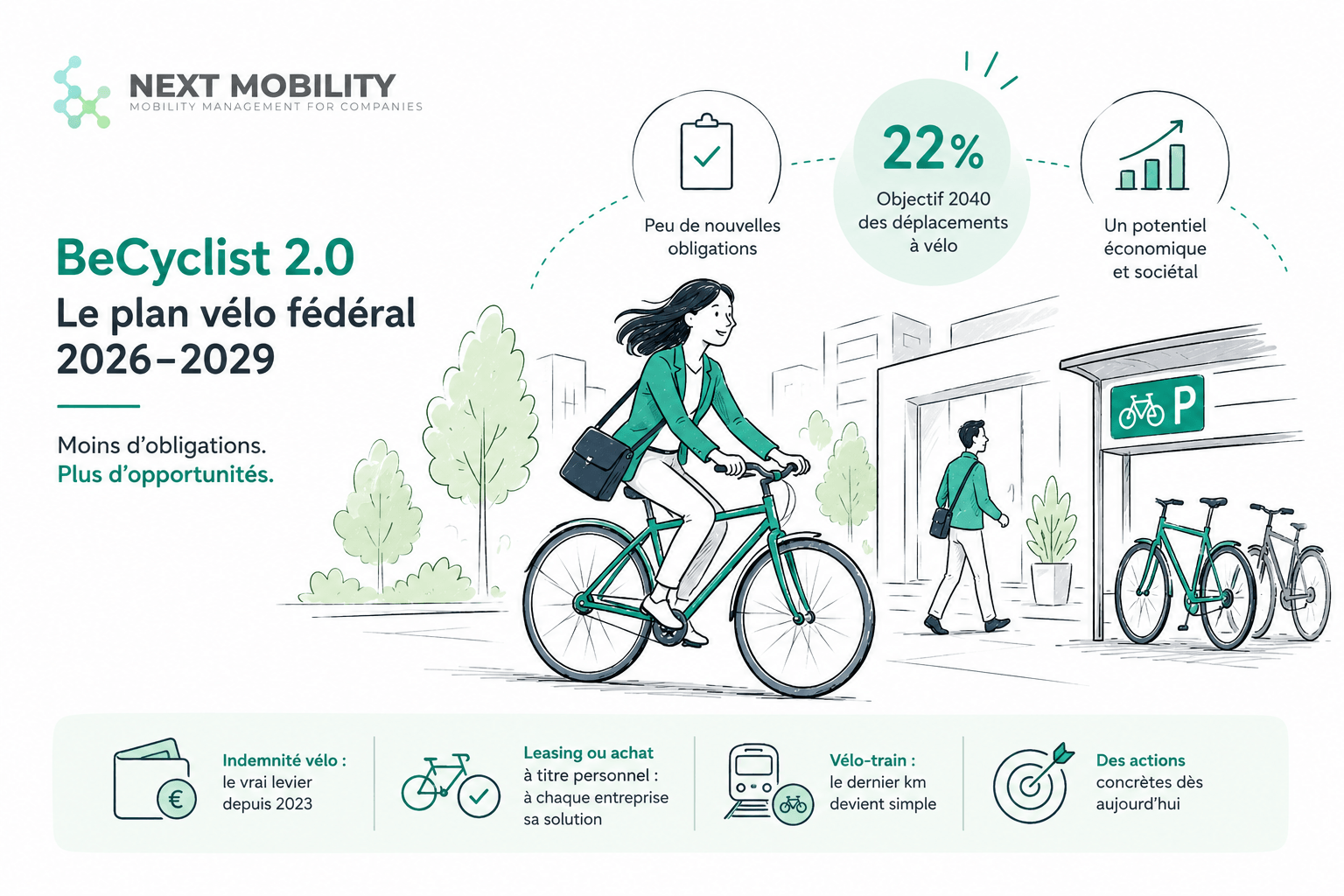

De federale regering heeft het plan « Be Cyclist 2.0 » goedgekeurd, gedragen door minister van Mobiliteit Jean-Luc Crucke. Het werd aangenomen in de Ministerraad op 22 mei 2026, bouwt voort op het eerste Be Cyclist-plan (2021-2024) en bestrijkt de periode 2026-2029, met doelstellingen op de horizon van 2040.

Veel bedrijfsleiders zullen het wegklasseren als « overheidsbeleid, niet mijn probleem ». Laten we het liever lezen met een eenvoudige vraag: wat verandert dit concreet voor een werkgever? Het eerlijke antwoord: minder nieuwe verplichtingen dan u zou denken, maar duidelijke signalen over de richting die het uitgaat.

Het plan in het kort

Be Cyclist 2.0 is een federaal plan. Het activeert de federale hefbomen — fiscaliteit, spoor, wegcode, ambtenarij, overheidsopdrachten — om de ambities van de Gewesten te ondersteunen, die bevoegd blijven voor het overgrote deel van de fietsinfrastructuur. Het is geen interfederaal plan dat aan het hele land wordt opgelegd.

Het is opgebouwd rond drie strategische assen: van de fiets een aantrekkelijke mobiliteitskeuze maken die bijdraagt aan modal shift; er een toegankelijk, veilig en gezond vervoersmiddel van maken; en er een economische hefboom van maken.

Het potentieel rechtvaardigt de ambitie. Bijna 40 % van de verplaatsingslussen van de Belgen is korter dan 5 km, en bijna 80 % korter dan 15 km — een ideaal terrein voor de fiets, zeker de elektrische. De kwantitatieve doelstelling voor 2040: het fietsaandeel optrekken van 12 % naar 22 % van de verplaatsingen, ofwel van 16 naar 28 miljoen per dag afgelegde fietskilometers. Wat woon-werkverkeer betreft, stelt het plan vast dat België blijft steken op 19 % van de woon-stationverplaatsingen per fiets (28 % in Vlaanderen, 11 % in Brussel, 2 % in Wallonië), tegenover 48 % in Nederland. De marge is aanzienlijk.

Weinig nieuwe verplichtingen — en dat is belangrijk om te zeggen

Laten we precies zijn, want hier doen de kortdoor-redeneringen de ronde. Voor een werkgever in de privésector creëert Be Cyclist 2.0 geen nieuwe onmiddellijke verplichting. De overgrote meerderheid van de maatregelen zijn studies, evaluaties of analyses: fietsleasing evalueren bij de federale overheid (2026-2029), de veralgemening ervan in de paritaire comités bestuderen (2028), een sociale leasing voor lage inkomens verkennen (2027), een verlaagd btw-tarief voor de aankoop van een fiets voor personen met een beperking budgetteren (2027). Het zijn intenties, geen nieuwe verplichtingen voor uw bedrijf.

De enige echte dwingende hefboom die al op u weegt, bestaat al drie jaar: de fietsvergoeding. En die komt niet uit dit plan.

De fietsvergoeding: de echte motor, maar de opvolging hapert

Sinds 1 mei 2023 is de fietsvergoeding verplicht in de privésector via cao nr. 164. Het plan vermeldt ze als een verworvenheid, niet als een van zijn maatregelen — een nuttige nuance. En de cijfers die het aanhaalt spreken boekdelen: volgens het rapport van de Centrale Raad voor het Bedrijfsleven en de Nationale Arbeidsraad van 5 november 2025 hebben 867 751 werknemers (20,4 % van de Belgische werknemers) in 2024 een fietsvergoeding aangevraagd, goed voor 329 miljoen euro, een stijging van 36 % van het aantal begunstigden ten opzichte van 2021. Hetzelfde rapport concludeert dat « de inwerkingtreding van cao nr. 164 een katalysator is geweest in de positieve trend ».

Maar het wijst ook op een grote ongelijkheid: in 2025 varieert het bedrag van 0,15 tot 0,36 euro/km naargelang het paritair comité, en 20 % van de comités die een specifieke vergoeding voorzien, koppelen er voorwaarden aan (dagplafond, minimumaantal dagen, maximumafstand per rit).

In de praktijk, op het terrein, is wat ik het vaakst vaststel geen weigering om te betalen. Het is de moeilijkheid van de opvolging. Zolang de medewerker 100 % van zijn trajecten met de fiets aflegt, is het beheersbaar. Het wordt ingewikkeld zodra er multimodaal of intermodaal vervoer bij komt: drie dagen de fiets, een dag trein + fiets, een dag met de auto, variabel telewerk. Hoe de werkelijk per fiets afgelegde kilometers aangeven en controleren zonder van de payroll een bureaucratische nachtmerrie te maken? Het plan erkent dit probleem trouwens impliciet: het kondigt een omzendbrief van de FOD Financiën aan over de forfaitaire btw-aftrek van bedrijfsfietsen voor gemengd gebruik, precies om « het ontbreken van een kilometeradministratie » te omzeilen.

De andere kant verdient even duidelijk gezegd te worden: zodra het proces op punt staat, is het een echte troef voor de werknemers. Een netto voordeel, verwacht, eenvoudig te begrijpen. Het werk zit in het kaderen van de opvolging vanaf het begin.

Leasing: de inzet van het plan — en waarom ik nuanceer

De economische ambitie van het plan steunt grotendeels op leasing: het aandeel werknemers met fietsleasing optrekken van 2,3 % naar 15 %, wat de sector zou doen groeien van 329 miljoen naar 1 miljard euro. Het mechanisme: een langetermijnhuur (36 maanden) via de werkgever, all-informule (verzekering, onderhoud, bijstand), met aankoop aan circa 15 % van de waarde op het einde van het contract, gefinancierd op het brutoloon of de eindejaarspremie — op voorwaarde dat de cao van de sector het toelaat, wat niet altijd het geval is.

Het is een wijdverbreid idee dat fiets in het bedrijf = leasing. Dat is te kort door de bocht. In de praktijk, op het terrein, raad ik in het kader van het mobiliteitsbudget vaak het omgekeerde aan: de medewerker zijn fiets op eigen naam laten kopen, of zelf een leasing laten afsluiten, in plaats van een vloot bedrijfsfietsen op te zetten. De redenen zijn operationeel, niet dogmatisch. Ten eerste, geen probleem bij het vertrek van de medewerker: een op eigen naam gekochte fiets vertrekt met de eigenaar, terwijl een werkgeversleasing verplicht tot overname, terugkoop of afhandeling van het contract. Ten tweede, een eenvoudigere boekhouding: geen contract per persoon om af te schrijven en op te volgen. Ten derde, minder kosten voor iedereen, omdat de werkgever de beheerskosten van een fietsvloot vermijdt.

In dit schema blijft de werkgever centraal — via de fietsvergoeding en, in voorkomend geval, pijler 2 van het mobiliteitsbudget, die fiets, onderhoud en uitrusting dekt voor wie zijn bedrijfswagen inruilt. Let wel: wanneer de leasing via pijler 2 loopt, is ze volledig fiscaal voordelig, maar er kan geen vrijgestelde fietsvergoeding bovenop komen. Leasing blijft relevant in bepaalde gevallen. Het is gewoon niet de enige instap, en ook niet altijd de eenvoudigste.

Fiets-trein en parkings: de indirecte werkgeverschakel

Het plan zet ook in op de combinatie fiets-trein, met een doelstelling van 50 % van de woon-stationverplaatsingen per fiets tegen 2040 en een engagement van de NMBS om 164 000 fietsparkeerplaatsen te bereiken tegen 2032 (+33 000 ten opzichte van 2025). Voor een werkgever in de buurt van een station is dit een concreet argument om te integreren in een bedrijfsvervoerplan: de « laatste kilometer » per fiets wordt een reëel alternatief voor de auto.

Mijn lezing

Be Cyclist 2.0 verandert niets fundamenteel — en dat is geen verwijt. Het is een plan van federale intenties, rijk aan studies en arm aan onmiddellijke verplichtingen, dat een traject bevestigt dat vooruitziende werkgevers al hebben geïntegreerd: de fiets is een dagelijks vervoersmiddel geworden, structurerend voor korte verplaatsingen.

Mijn overtuiging is gedocumenteerd en onderbouwd. In een Avoid-Shift-Improve-logica is de fiets een van de beste hefbomen voor een bedrijf: voor korte verplaatsingen vermijdt ze de gemotoriseerde verplaatsing in plaats van ze iets properder te maken. Wanneer bijna 40 % van de verplaatsingen korter is dan 5 km, volstaat de fiets — gewoon of elektrisch — ruimschoots voor een groot deel ervan, zonder parking, zonder brandstof, zonder marginale kost. Dat geldt niet voor iedereen: de handelsvertegenwoordiger die 200 km per dag aflegt, is niet in beeld, en een slecht ontsloten of onveilige locatie verandert de situatie. Maar voor het merendeel van de korte verplaatsingen is de vraag niet meer of u ermee moet beginnen. De vraag is hoe u het eenvoudig, billijk en meetbaar doet — zonder 2029 af te wachten.

De aanpak van Next Mobility

Precies daar komen wij in beeld. Bij Next Mobility begeleiden we Belgische bedrijven bij de concrete invoering van deze hefbomen — fietsvergoeding en de opvolging ervan, keuze tussen leasing en aankoop op eigen naam, mobiliteitsbudget, bedrijfsvervoerplan — op een neutrale manier, zonder eigen oplossingen te verkopen, en altijd gebaseerd op uw reële gegevens. Het doel is niet om de werklast van uw HR- of fleetteam te verzwaren, maar om ze te vereenvoudigen: een helder, conform en door de medewerkers aanvaard proces.

Om uw bedrijf te positioneren ten opzichte van de ambities van Be Cyclist 2.0 en de twee of drie acties met de meeste impact te identificeren, praten we graag. Onze analyse van 20 jaar woon-werkverkeersgegevens is een goed vertrekpunt. Contacteer ons via www.nextmobility.be of rechtstreeks: nicolas@nextmobility.be.

Bronnen

- Be Cyclist 2.0 — Federaal Actieplan voor de Fiets 2026-2029, minister Jean-Luc Crucke, goedgekeurd in de Ministerraad op 22 mei 2026 (officieel persbericht). Vermelde cijfers: 3 strategische assen; 40 % van de verplaatsingslussen < 5 km en ~80 % < 15 km; doelstelling 2040 van 22 % van de verplaatsingen per fiets (vs ~12 %) en 16 naar 28 miljoen km/dag; fietsleasing van 2,3 % naar 15 % van de werknemers (sector 329 M euro naar 1 miljard euro); fiets-trein 19 % in België vs 48 % in Nederland; 164 000 fietsparkeerplaatsen NMBS tegen 2032.

- Cao nr. 164: verplichte fietsvergoeding in de privésector sinds 1 mei 2023.

- Centrale Raad voor het Bedrijfsleven (CRB) en Nationale Arbeidsraad (NAR), rapport over het fietsgebruik in het woon-werkverkeer, 5 november 2025 (pagina CRB): 867 751 werknemers (20,4 %) die een fietsvergoeding aanvroegen in 2024, 329 M euro, +36 % begunstigden vs 2021; bedragen van 0,15 tot 0,36 euro/km in 2025.

- Mobiliteitsbudget: wet van 17 maart 2019 (pijler 2 — duurzame vervoersmiddelen).

- Analyse Next Mobility: Woon-werkverkeer in België: 20 jaar gegevens.