Auteur : Nicolas Verstraete

~2.300 mots · 11-12 min de lecture

Pourquoi cette FAQ

Le site officiel lebudgetmobilite.be est précieux. Il rassemble près de 150 questions-réponses réparties en 9 sections. C’est la référence légale — et nous y renvoyons systématiquement.

Mais en avril 2026, il a une guerre de retard sur trois sujets qui dominent toutes les conversations en entreprise :

- Les obligations 2027 et 2028. Le site reconnaît lui-même qu’aucun texte officiel n’existe encore : « Pour le moment, il n’y a encore aucun texte officiel disponible concernant les modifications annoncées du budget mobilité… » (Accord de Coalition Fédérale 2025-2029, p. 39).

- Le débat sur le plafond des frais de logement à 200 €/mois (Renta, FEB) — totalement absent.

- Le calcul TCO réel (recharge VE, entretien, fiscalité 2026-2028) — sous-développé.

Cette FAQ reprend les 15 questions que nous entendons en mission tous les mois chez Next Mobility. Pour chacune : la réponse courte, le lien vers la fiche officielle quand elle existe, et ce que nous constatons sur le terrain quand l’officiel est silencieux ou dépassé.

Mise à jour trimestrielle. Si une question vous manque, écrivez-moi à nicolas@nextmobility.be.

Section A — Les 4 questions de cadrage (reformulées)

A1. Qui est concerné, et à partir de quand ?

Réponse courte. Le budget mobilité existe aujourd’hui sur base volontaire. Il devient obligatoire :

- au 1ᵉʳ janvier 2027 pour les entreprises proposant des véhicules de société de 50+ collaborateurs ;

- au 1ᵉʳ janvier 2028 pour les entreprises proposant des véhicules de société de 15+ collaborateurs.

Site officiel. La FAQ confirme la base volontaire actuelle (§2.1) mais précise : « il n’y a encore aucun texte officiel disponible » sur les obligations annoncées par l’Accord de Coalition.

Ce qu’on constate sur le terrain. Le calendrier annoncé par le gouvernement est suffisamment ferme pour structurer dès maintenant. Anticiper évite la précipitation et n’est certainement pas un effort perdu que du contraire : un budget mobilité bien conçu prend 6 à 12 mois entre le diagnostic et la première policy signée. Si vous attendez le texte officiel pour démarrer, vous arriverez en retard sur la deadline.

A2. Comment compte-t-on le seuil de 50 collaborateurs ?

Réponse courte. Sur base de la moyenne des 4 derniers trimestres. Pour une obligation au 1ᵉʳ janvier 2027, la moyenne pertinente sera Q4 2025, Q1 2026, Q2 2026, Q3 2026.

Site officiel. Pas couvert.

Ce qu’on constate sur le terrain. Cela signifie deux choses pour 2026 :

- vous savez dès aujourd’hui si vous serez concerné en 2027, simplement en regardant vos déclarations DMFA (Déclaration Multifonctionnelle / Multifunctionele Aangifte — la déclaration trimestrielle que votre secrétariat social transmet à l’ONSS) ;

- jouer sur l’effectif pour passer sous le seuil n’a aucun sens : les outils de mobilité que nous mettons en place sont rentables au-delà de 15 collaborateurs.

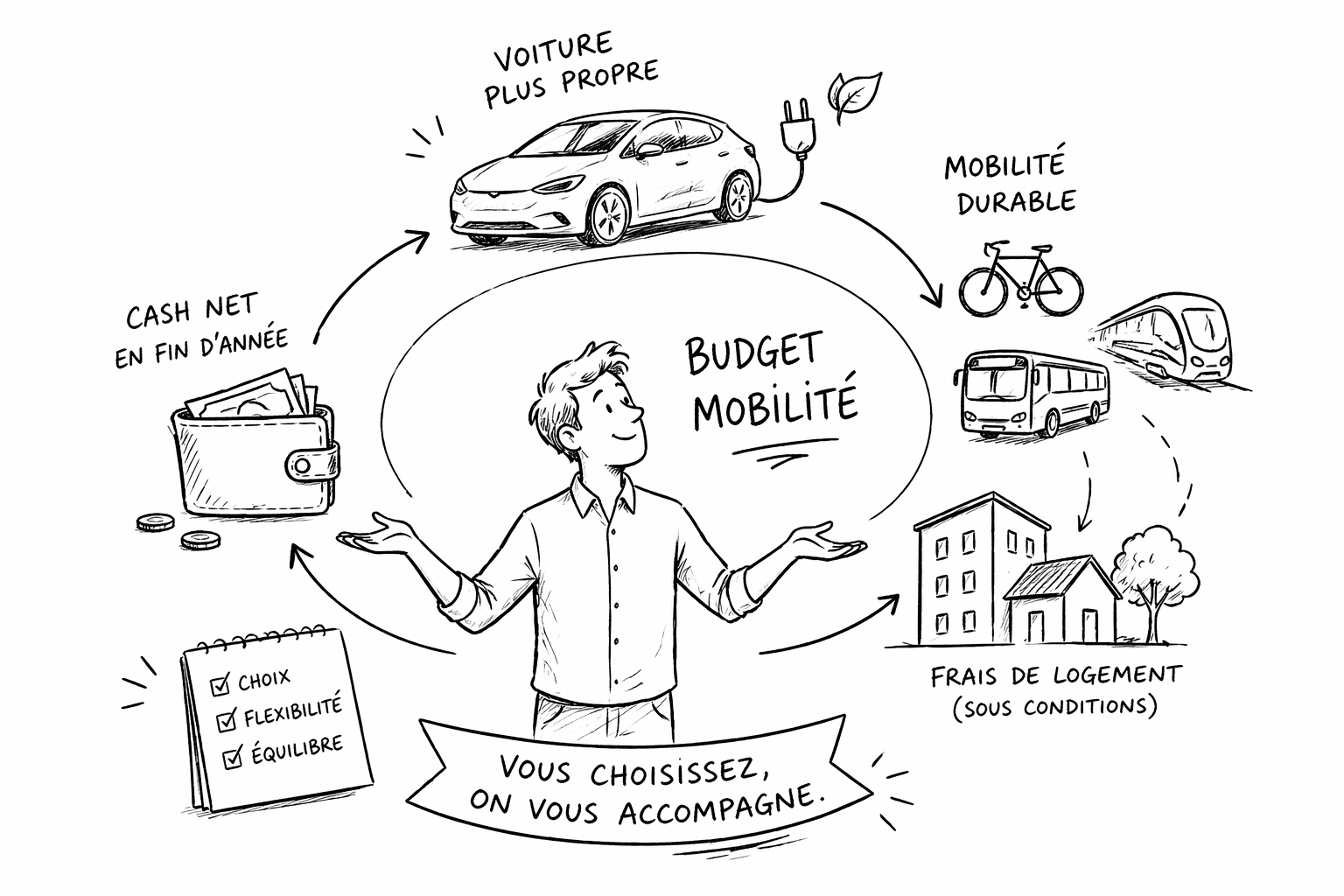

A3. C’est quoi un budget mobilité, en deux phrases ?

Réponse courte. C’est une enveloppe annuelle, calculée sur le coût total annuel de la voiture de société du collaborateur (TCO), qu’il peut dépenser librement entre trois piliers : (1) une voiture plus propre, (2) un mix de moyens durables (vélo, abonnement transport en commun, autopartage, frais de logement sous conditions), (3) du cash net en fin d’année.

Site officiel. Détaillé aux §1 et §5.

Ce qu’on constate sur le terrain. L’erreur classique est de présenter le budget mobilité comme « une alternative à la voiture ». Ce n’est pas exact. C’est un outil de transformation : il permet à un collaborateur d’arbitrer (et combiner) entre voiture, proximité du lieu de travail, vélo, train et cash — selon sa vie. Un bon design de policy maximise les arbitrages rationnels sans imposer de choix.

A4. Combien ça coûte à l’employeur ?

Réponse courte. Le même montant que la voiture de société du collaborateur — à l’euro près. Le TCO de la voiture devient le budget annuel avec l’incertitude quant aux variations de frais de carburant en moins si le collaborateur ne fait pas le choix d’une voiture.

Site officiel. §2.5 et §6 (calcul TCO via la Circulaire 2024_C_16).

Ce qu’on constate sur le terrain. C’est neutre pour l’employeur en année 1. Ça devient avantageux dès la 2ᵉ année :

- moins de gestion de flotte (pneus, accidents, sortie de leasing, claims) ;

- moins de coûts cachés (carte carburant, recharge à domicile, dépréciation) ;

- moins de risque fiscal (la déductibilité des voitures continue de baisser).

Le budget mobilité est rarement un coût en plus. C’est une simplification opérationnelle déguisée en outil RH.

Section B — Les 7 questions où le site officiel est en retard (et ce que nous constatons sur le terrain)

B1. Faut-il plafonner les frais de logement à 200 €/mois, comme le propose Renta ?

Réponse courte. Non. Plafonner à 200 €/mois revient à vider le Pilier 2 de sa substance. À Bruxelles, Anvers ou Gand, 200 € ne couvrent rien. C’est une suppression déguisée.

Site officiel. Pas couvert car il s’agit d’une position défendue par certains acteurs qui lobbye dans ce sens pas une position officielle.

Ce qu’on constate sur le terrain (article complet : « 77 % du budget mobilité va au logement. Et si c’était exactement ce qu’il fallait ? »)

Quand 77 % du budget mobilité part en frais de logement, ce n’est pas un détournement. C’est mécaniquement ce que la loi devrait produire :

- La distance détermine le mode de transport. L’enquête fédérale 2024-2025 le démontre : à <5 km, 32 % des trajets se font à vélo ; à >30 km, la voiture domine quasi exclusivement. Rapprocher quelqu’un de son lieu de travail, c’est mécaniquement augmenter ses alternatives.

- Quand la voiture n’est plus gratuite, le réflexe change. Un collaborateur qui consomme 100 % de son budget en logement n’a plus de voiture, plus de carte carburant, plus de leasing « offert ». Il se déplace rationnellement : à vélo, en train, en voiture de location quand il en a besoin. Sans contrainte, sans culpabilisation.

- L’argent reste en Belgique. Pilier 1 : argent qui part en Allemagne, Chine, Corée, République tchèque (constructeurs). Pilier 2 : loyer payé à un propriétaire belge, crédit hypothécaire dans une banque belge, rénovations chez un entrepreneur local — potentiellement isolation, pompe à chaleur, panneaux solaires.

Ce qu’il faut vraiment corriger, ce n’est pas le plafond. C’est l’exception « télétravail 50 % » qui permet de financer un logement à 100 km du bureau. Maintenez la règle des 10 km. Supprimez la dérogation. Le Pilier 2 retrouve sa cohérence.

B2. Pilier 1 ouvert ou fermé : qu’est-ce qui change concrètement ?

Réponse courte.

- Pilier 1 fermé : la voiture est hors budget. Le collaborateur a SA voiture ou SON budget mobilité mais ne peut combiner les deux. Simple, mais sans incitant à descendre en gamme.

- Pilier 1 ouvert : la voiture entre dans le budget. Si je choisis une voiture à 650 € de TCO et que mon plafond est à 750 €, les 100 € restants basculent en Pilier 2 (logement, vélo, abonnement TC).

Site officiel. Pas couvert.

Ce qu’on constate sur le terrain. Le Pilier 1 ouvert est le seul setup qui impact le choix de véhicule (et la taille moyenne des véhicules). Sans lui, le collaborateur prend la plus grosse voiture du catalogue (puisque c’est gratuit pour lui). Avec lui, descendre en gamme devient un choix rationnel — il garde la différence en logement ou en cash. C’est le design que nous recommandons systématiquement.

B3. Vélos et abonnements TC : peut-on inclure le foyer ?

Réponse courte. Oui. La loi le permet.

Site officiel. Vague aux §5.32 et §5.33.

Ce qu’on constate sur le terrain. Inclure les membres du ménage (conjoint·e, enfants vivant sous le même toit) dans le périmètre Pilier 2 pour les vélos et les abonnements transports en commun a un double effet :

- effet financier direct pour le collaborateur (un abonnement SNCB famille, un vélo électrique pour le conjoint qui va lui aussi au travail) ;

- effet conversationnel à la maison — la mobilité devient un sujet familial. Ce sont les conversations qui font bouger les comportements.

C’est un levier. Activez-le sauf raison contraire.

B4. Le calcul TCO du Pilier 1 : comment appliquer la formule de la Circulaire 2024_C_16 en pratique ?

Réponse courte. La Circulaire 2024_C_16 propose une formule théoriquement exacte — mais calculée collaborateur par collaborateur. En pratique, c’est ingérable : deux voisins de bureau avec la même voiture auraient deux budgets différents selon leur kilométrage, leur lieu de résidence, leur recharge, etc. Chez Next Mobility, nous conseillons un forfait par catégorie de fonction : une valeur moyenne, stable, communicable basée sur des véhicules de référence.

Site officiel. Formule référencée au §6, sans indication sur la façon de la rendre opérationnelle à l’échelle d’une entreprise.

Ce qu’on constate sur le terrain. La difficulté de la circulaire n’est pas son contenu — la formule est propre. C’est son niveau de granularité : appliquée à la lettre, elle impose un calcul individuel qui évolue chaque année avec le profil du collaborateur. Aucun DRH ne peut piloter ça.

La solution que nous retenons dans 9 missions sur 10 :

- définir 3 à 5 catégories de fonction (ex. équipe terrain, cadres, direction) ;

- calculer un TCO forfaitaire par catégorie, validé avec la Circulaire comme référence ;

- réviser le forfait une fois par an, au même moment que la car list.

C’est plus simple à communiquer, plus simple à gérer, plus équitable entre collaborateurs d’une même catégorie. Et c’est conforme — la Circulaire ne s’oppose pas au forfait, elle donne juste la méthode de calcul sous-jacente.

B5. Si le TCO de ma car list augmente cette année, dois-je indexer le budget des collaborateurs déjà en budget mobilité ?

Réponse courte. Non, ce n’est pas obligé. Mais nous le recommandons — pour garder les deux systèmes (voiture de société et budget mobilité) équitables l’un par rapport à l’autre.

Site officiel. Mécanique d’indexation au §6, mais pas explicitement traité.

Ce qu’on constate sur le terrain. Si vous indexez la car list chaque année (logique : l’inflation et les nouvelles motorisations font monter les TCO), mais pas les budgets mobilité déjà attribués, vous créez mécaniquement un écart de traitement : les collègues sur voiture voient leur TCO augmenter ; ceux qui ont switché restent sur un budget figé.

Notre recommandation : indexer annuellement les deux au même rythme (même % que la car list, ou inflation). C’est plus coûteux qu’un budget figé, mais ça élimine le principal reproche qu’on entend en interne : « ceux qui sont restés sur la voiture s’en sortent mieux ». Et c’est exactement l’inverse du message que vous voulez porter.

À trancher dans la policy dès le départ, pas après 18 mois de grogne.

B6. Voiture de location, taxi, Uber : doivent-ils être 100 % zéro émission ?

Réponse courte. Pour les solutions régulières d’autopartage (Cambio, Poppy) : oui, 100 % zéro émission. Pour la location ponctuelle (Hertz, Avis lors de vacances) : la loi est plus floue. Pour les taxis et Uber : impossible à vérifier sur un reçu standard, et la jurisprudence n’a pas encore tranché.

Site officiel. Vague.

Ce qu’on constate sur le terrain. La recommandation pragmatique que je donne à mes clients :

- autopartage régulier → uniquement zéro émission, c’est l’esprit de la loi ;

- location ponctuelle → tolérance jusqu’à clarification ;

- taxi/Uber → financeable sans condition spécifique tant que la facture porte la mention « transport de personnes ».

B7. Un collaborateur refuse le budget mobilité. C’est définitif ?

Réponse courte. Le cadre est plus simple qu’il n’y paraît : un collaborateur ne peut pas « refuser » le budget mobilité au sens strict — parce que vous ne pouvez pas le lui imposer. C’est son choix, volontaire, exprimé à des moments précis (typiquement au moment d’un changement de voiture, d’une nouvelle fonction ou d’une nouvelle embauche).

Site officiel. Implicite dans §3, mais jamais formulé aussi clairement.

Ce qu’on constate sur le terrain. L’inversion de logique est importante : ce n’est pas le collaborateur qui refuse un budget qu’on voudrait lui donner. C’est l’employeur qui propose une option au moment où le collaborateur doit de toute façon faire un choix (renouvellement de voiture, nouveau contrat, changement de fonction). S’il dit non à ce moment-là, il garde la voiture. Il pourra dire oui au choix suivant.

Pratiquement, cela veut dire deux choses :

- il faut une policy qui précise les moments d’arbitrage (fin de leasing, mutation, embauche) ;

- il faut outiller la communication à ces moments (simulateur, entretien RH, document comparatif). C’est là que la majorité des adhésions se décrochent — ou pas.

Section C — Les 4 questions du terrain (que nous entendons toutes les semaines)

C1. Le Pilier 2 est-il 100 % déductible pour l’employeur ?

Réponse. Oui, à 100 %. Et exonéré de cotisations sociales et de précompte professionnel pour le collaborateur. C’est l’avantage fiscal le plus puissant du dispositif — souvent sous-estimé.

C2. Le Pilier 1 suit-il la fiscalité des voitures de société (déductibilité dégressive) ?

Réponse. Oui. Une voiture choisie en Pilier 1 suit le régime fiscal classique de la voiture de société : déductibilité partielle, ATN, cotisation CO₂. C’est une raison supplémentaire d’ouvrir le Pilier 1 (cf. B2) — les collaborateurs comprennent que rester sur la voiture coûte mécaniquement plus cher dans le temps.

C3. Les déplacements professionnels : payés par le budget mobilité ou par l’employeur ?

Réponse. La règle que nous appliquons : aligner le traitement sur celui de la voiture de société. Si les déplacements professionnels sont aujourd’hui couverts par la carte carburant (ou la carte de recharge) de la voiture de société, alors ils sont couverts par le budget mobilité une fois que le collaborateur a switché. Si votre entreprise rembourse séparément les déplacements professionnels aux collaborateurs qui n’ont pas de voiture, vous gardez cette logique.

L’objectif est la neutralité : le mode de prise en charge ne doit pas dépendre du choix voiture vs budget, sinon vous rendez un des deux systèmes plus attractif artificiellement. Ce point n’est pas traité sur le site officiel, et c’est une des premières questions que posent les RH quand on rédige la policy.

C4. Un collaborateur a déjà une voiture en leasing en cours. Peut-il switcher vers le budget mobilité avant la fin du contrat ?

Réponse. Oui, juridiquement possible si il abandonne sa voiture de société et la reprend le lendemain dans le budget mobiltié. Mécaniquement : il faut sortir le véhicule de la DMFA (la déclaration trimestrielle à l’ONSS, cf. A2), basculer le collaborateur dans le budget, et — s’il garde la voiture en Pilier 1 — la remettre dès le lendemain dans la DMFA. C’est faisable mais il ne faut pas perdre de vue cette gymnastique administrative. Beaucoup d’employeurs préfèrent attendre la fin du leasing en cours, sauf cas urgents.

En résumé

| Si vous… | Alors… |

|---|---|

| dirigez une entreprise de 50+ et n’avez pas encore de budget mobilité | Démarrez maintenant. La deadline du 1ᵉʳ janvier 2027 est dans 8 mois. |

| dirigez une entreprise de 15-49 | Vous avez 20 mois (deadline 1ᵉʳ janvier 2028). C’est plus court qu’il n’y paraît. |

| envisagez de plafonner les frais de logement à 200 € | Lisez d’abord notre article complet. Vous risquez de vider le dispositif. |

| ne comprenez pas pourquoi votre TCO sort plus cher chez un fournisseur | Demandez à voir la formule. 9 fois sur 10 il manque les écarts de recharge ou la projection fiscale. |

| voulez tester le budget mobilité sans tout changer | Démarrez en Pilier 1 ouvert sur un sous-groupe pilote (ex. les nouveaux entrants) — vous apprenez vite et vous calibrez. |

Vous préférez qu’on s’en occupe ?

Chez Next Mobility, on aide les entreprises belges à mettre en place leur budget mobilité — du diagnostic à la policy signée. Pas de rapport de 75 pages qui dort dans un tiroir : on travaille sur votre flotte, vos collaborateurs, vos contraintes réelles, et on livre une policy opérationnelle que vos RH peuvent appliquer dès le lendemain.

Ce qui fait la différence dans notre approche :

- on ne vend pas d’outil de gestion et on ne pousse pas un provider — on vous aide à choisir ce qui convient à votre situation ;

- on connaît le terrain — on sait ce qui tient la route 6 mois après la mise en œuvre, pas juste en théorie ;

- on va vite — un atelier de cadrage et une policy prête en quelques semaines, pas en quelques mois.

📧 nicolas@nextmobility.be · 📅 Réserver un créneau

Sources

- Site officiel : lebudgetmobilite.be/fr — FAQ complète (~150 Q&A)

- Loi du 17/03/2019 instaurant le budget mobilité (modifiée 25/11/2021)

- Circulaire 2024_C_16 — formules de calcul du Pilier 1 et du budget mobilité

- Circulaire 2024_C_19 — modifications budget mobilité

- Accord de Coalition Fédérale 2025-2029, p. 39

- Enquête fédérale DDT 2024-2025 (1,78 million de travailleurs)

- Articles link2fleet, mars 2026 — débat plafond frais de logement

- Notre article : « 77 % du budget mobilité va au logement. Et si c’était exactement ce qu’il fallait ? » (mars 2026)

Dernière révision : 23 avril 2026 · Prochaine mise à jour prévue : juillet 2026.

Cet article est mis à jour trimestriellement pour suivre l’évolution du cadre légal et des débats du secteur. Si une question essentielle vous manque, écrivez-moi.