5,2 miljard euro. Dat is de fiscale minderontvangst die in België met bedrijfswagens gepaard gaat tegen 2028, volgens een studie van het Federaal Planbureau van juni 2025 (Laurent Franckx en Bruno Hoornaert, Working Paper 2025-04).

Het cijfer circuleert al als een slogan: « bedrijfswagens kosten 5 miljard, schaf ze af ». Dat gaat snel. De studie telt vierenzestig pagina’s, en wie ze volledig leest, vindt iets ongemakkelijkers, zowel voor wie het systeem verdedigt als voor wie het wil afbreken.

Dit artikel doet twee dingen. Eerst vat het zo feitelijk mogelijk samen wat de studie aantoont. Daarna opent het vier vragen die ze bewust laat liggen, en die het publieke debat net door elkaar haalt.

Wat de studie meet, en wat « fiscale uitgave » betekent

Een bedrijfswagen die voor privégebruik ter beschikking wordt gesteld, is een voordeel van alle aard. Voor de begunstigde is het alsof hij een loonaanvulling krijgt, maar te besteden aan een wagen. De vraag van de onderzoekers is eenvoudig te formuleren: hoeveel zou de overheid extra innen als dat voordeel belast werd ter hoogte van wat het werkelijk waard is voor wie ervan geniet?

Om dat te beantwoorden bouwen ze een « benchmark », een zogenaamd neutrale referentiebelasting, waarbij het voordeel belast wordt op de totale eigendomskost (TCO) die een particulier zou dragen als hij dezelfde wagen uit eigen zak zou kopen. De « fiscale uitgave » is het verschil tussen de inkomsten van het huidige systeem en die van die benchmark. Belangrijk punt voor de precisie van het debat: het gaat niet om een uitgekeerde subsidie, een uitgavenpost die je zou kunnen schrappen, maar om een minderontvangst tegenover een theoretische referentie.

De cijfers

Enkele ankerpunten uit de studie:

- Bijna 60 % van de nieuwe personenwagens die in België worden verkocht, zijn bedrijfswagens.

- Het voordeel van alle aard (VAA) wordt berekend door een CO2-percentage toe te passen op 6/7 van de catalogusprijs. Dat percentage gaat van 4 % (het minimum, voor 100 % elektrische wagens) tot 18 % (het maximum, voor de sterkste uitstoters). De referentiewaarde voor de uitstoot daalt elk jaar, wat het VAA van wagens met hoge uitstoot mechanisch verzwaart.

- Bedrijfswagens zijn volledig vrijgesteld van persoonlijke socialezekerheidsbijdragen. Aan werkgeverszijde hangt de solidariteitsbijdrage af van de brandstof en de CO2-uitstoot.

De kost is niet nieuw: meerdere studies hadden hem al geraamd, in een vergelijkbare grootteorde maar met een verschil van het enkele tot het dubbele naargelang de gehanteerde hypothesen (jaarlijkse kilometers, afschrijving, belastingperimeter).

| Studie | Raming van de jaarlijkse minderontvangst |

|---|---|

| Harding (2014) | ~2,0 mld (vork 1,5 tot 2,4) |

| Laine en Van Steenbergen (2017) | ~1,9 mld (enkel personenbelasting) |

| May et al. (2019) | ~2,3 mld |

| Princen (2017) | ~3,75 mld |

| Federaal Planbureau (2025) | ~5,2 mld in 2028 (vork 3 tot 6) |

Die cijfers zijn niet strikt vergelijkbaar, hun perimeters verschillen. Maar ze zijn het allemaal eens over de grootteorde: meerdere miljarden per jaar. De raming 2025 stijgt van 4,7 miljard in 2025 tot iets meer dan 5,2 miljard in 2028. De gevoeligheidsanalyse situeert het totaal tussen 3 en 6 miljard naargelang de hypothesen. Het grootste deel van het verschil komt van het privégebruik van de wagens; daarbovenop komen de niet-gerecupereerde btw (meer dan 0,6 miljard in 2028) en een lichte daling van de vennootschapsbelasting (0,1 miljard).

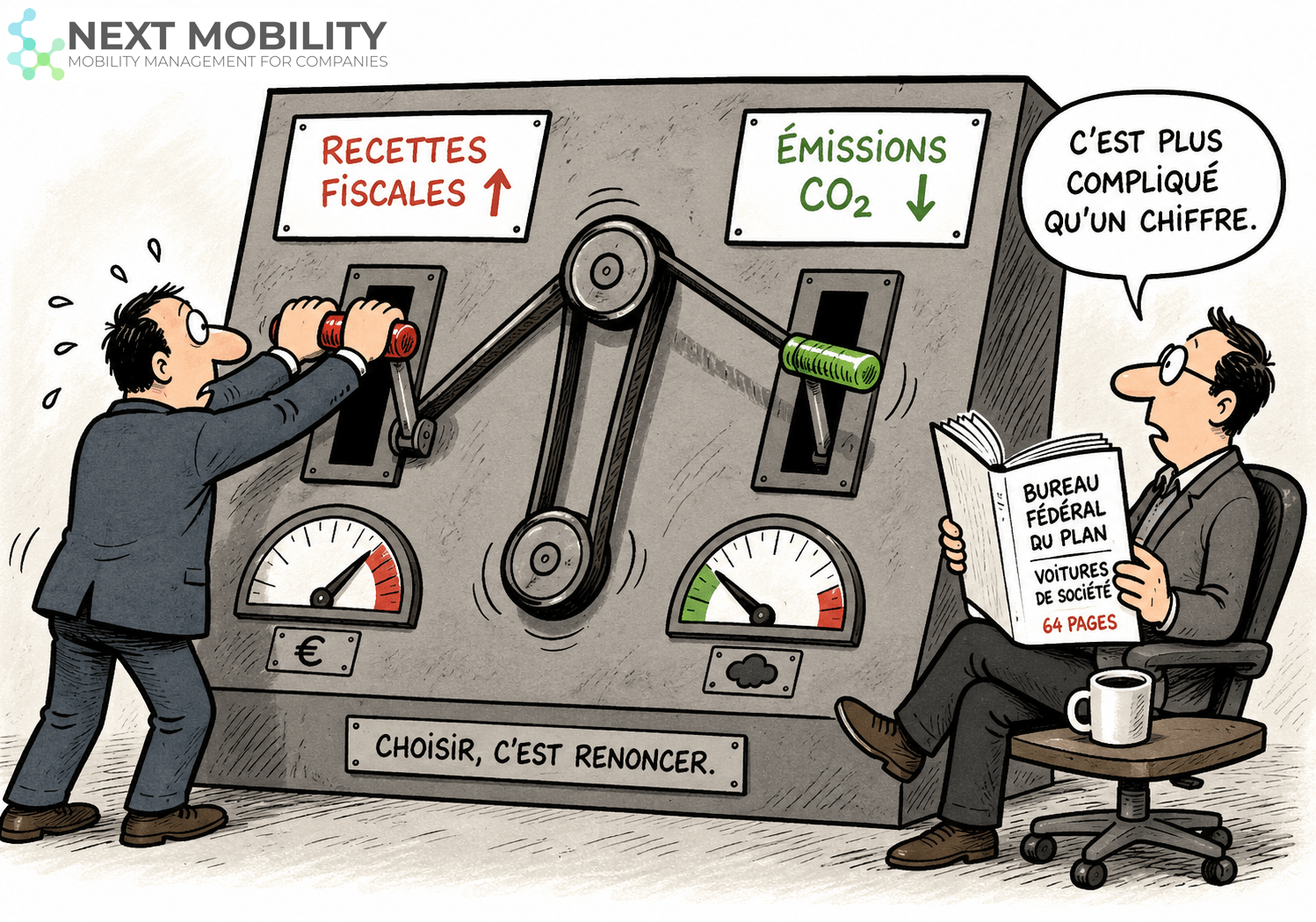

De kern van de studie: een afweging tussen budget en CO2

Dat is het belangrijkste resultaat, en het minst overgenomen. Het huidige Belgische regime koppelt, met al zijn gebreken, het fiscale voordeel rechtstreeks aan de CO2-uitstoot, via de berekening van het VAA en de solidariteitsbijdrage. Concreet: hoe meer een wagen uitstoot, hoe zwaarder hij wordt belast. Het is dat mechanisme dat het park van bedrijfswagens vandaag naar lage uitstoot trekt, en vervolgens naar elektrisch.

De samenstelling van het park toont het: het aandeel diesel in de bedrijfswagens daalde van 88 % in 2012 tot 38 % in 2021, eerst ten voordele van benzine, daarna van plug-inhybrides en elektrische wagens.

De « neutrale » benchmark schrapt die stimulans echter. Als je het voordeel zou belasten op zijn werkelijke gebruikswaarde, zonder rekening te houden met de uitstoot, dan zou de vraag verschuiven naar meer vervuilende wagens. De simulatie is duidelijk: tegen 2028 zou het marktaandeel van de elektrische wagens dalen van 34,2 % naar 33,5 %, en dat van de benzine-plug-inhybrides van 27,8 % naar ongeveer 25 %. Tegendraads detail: het is net op die twee aandrijvingen dat de inkomsten per wagen het sterkst zouden stijgen in de benchmark, omdat zij vandaag het meest van het fiscale voordeel genieten.

Met andere woorden: een deel van die miljarden recupereren door het voordeel « als een loon » te belasten, zou betaald worden met een park dat trager elektrificeert. Budget en klimaat wijzen in dit dossier niet dezelfde kant op. Dat is het hele ongemak van het onderwerp.

Wat de studie eerlijk als beperkingen erkent

Een ernstige studie zegt wat ze niet kan zeggen. Drie beperkingen verdienen aandacht voor je het cijfer in beleid omzet.

Ten eerste berekent het gebruikte model (CASMO) de samenstelling van het park, niet het totale aantal bedrijfswagens, noch de afgelegde afstanden, noch het aandeel privékilometers: die parameters worden als invoergegevens vastgelegd. Ten tweede zou het belasten van het werkelijke privégebruik veronderstellen dat je het kan controleren, wat een reëel praktisch administratief probleem stelt. Ten derde worden bepaalde gedragseffecten niet gesimuleerd: als de brandstof- of laadkaart belast zou worden, zou het privégebruik wellicht dalen (de minderontvangst zou dan overschat zijn); en als het systeem minder aantrekkelijk werd, zouden bedrijven minder wagens aanbieden, zouden de brutolonen ter compensatie stijgen, en zouden er andere inkomsten ontstaan.

De 5,2 miljard is dus een rigoureuze raming, geen bedrag dat op tafel ligt en dat je zomaar zou kunnen ophalen.

De vragen die de studie openlaat

De studie beantwoordt één precieze vraag: de fiscale kost. Ze roept er andere op, die een mobiliteitsexpert niet kan negeren. Hier zijn er vier.

1. Het privégebruik, de blinde vlek van het systeem

De literatuur die de studie aanhaalt is ondubbelzinnig: gezinnen met een bedrijfswagen bezitten meer wagens, maken meer verplaatsingen, hebben langere woon-werktrajecten en gebruiken minder het openbaar vervoer. De reden is eenvoudig: zodra de wagen gefinancierd is en de tankkaart op zak zit, kost rijden aan de marge bijna niets. De echte hefboom is dus niet alleen het belastingtarief, maar de prikkel tot gebruik. En dat is net het punt dat een louter budgettaire hervorming dreigt te missen.

2. De reflexmobiliteit

Wanneer de wagen « gratis » is in gebruik, wordt hij de standaardkeuze voor elke verplaatsing, ook voor de drie kilometer die een fiets beter zou afleggen. Daar krijgt de Avoid-Shift-Improve-logica weer al haar betekenis. Voor je de wagen optimaliseert (Improve, dus elektrificeren), zijn er de verplaatsingen die je kan vermijden (Avoid) en die je kan verschuiven naar de fiets of het openbaar vervoer (Shift). Het debat over de fiscaliteit van bedrijfswagens gaat bijna uitsluitend over de derde hefboom. De eerste twee, vaak de meest doeltreffende, blijven buiten beeld. Dat is precies het terrein van het mobiliteitsbudget.

3. De omvang van de wagens

De studie merkt terloops op dat bedrijfswagens doorgaans duurder en zwaarder zijn dan privéwagens. Het VAA, berekend op de catalogusprijs en de uitstoot, vat de massa of de omvang niet rechtstreeks. Een grote elektrische SUV blijft nochtans op papier weinig uitstotend, terwijl hij meer weegt, meer verbruikt en meer kost. Het is de tendens tot « autobesitas » die Transport & Environment documenteert. We komen er nog in detail op terug, maar het principe is hetzelfde als voor de batterij: de juiste wagen is bijna altijd kleiner dan men denkt (zie onze analyse over het dimensioneren van een elektrisch wagenpark).

4. De grote afwezige: het mobiliteitsbudget

De studie analyseert de oude wereld, die van de bedrijfswagen. Ze zegt niets over het mechanisme dat een alternatief moet bieden: het mobiliteitsbudget, dat veralgemeend zal worden voor bedrijven die bedrijfswagens aanbieden. We debatteren over de kost van het bestaande systeem terwijl het instrument dat er de uitweg uit moet bieden, zich net installeert. Beide met elkaar verbinden, dat is de echte beleidsvraag. Een euro die aan de bedrijfswagen wordt onttrokken, heeft niet hetzelfde effect naargelang hij cash wordt teruggegeven of naar een mobiliteitsalternatief wordt heroriënteerd.

Samengevat

Het cijfer van 5,2 miljard is reëel, nuttig en goed gedocumenteerd. Maar het is een meting, geen vonnis. Diezelfde studie herinnert eraan dat het huidige systeem, hoe duur ook, een van de weinige is die het park actief naar lage uitstoot duwt, en dat een louter budgettaire hervorming langs de uitstootkant zou worden betaald.

Je kan een deel van die miljarden willen recupereren. Je kan een park willen behouden dat elektrificeert. Beide samen vooruithelpen, dat is het hele werk, en daar nemen het mobiliteitsbudget, de dimensionering van de wagens en de vraag naar het gebruik hun plaats weer in.

Ik verdedig het huidige systeem niet. Ik zeg dat je, om het slim te hervormen, de hele studie moet lezen, niet enkel de eerste regel.

Bron: Federaal Planbureau, Working Paper 2025-04, « Tax expenditures linked to company cars », Laurent Franckx en Bruno Hoornaert, juni 2025.