5,2 milliards d’euros. C’est le manque à gagner fiscal lié aux voitures de société en Belgique à l’horizon 2028, selon une étude du Bureau fédéral du Plan publiée en juin 2025 (Laurent Franckx et Bruno Hoornaert, Working Paper 2025-04).

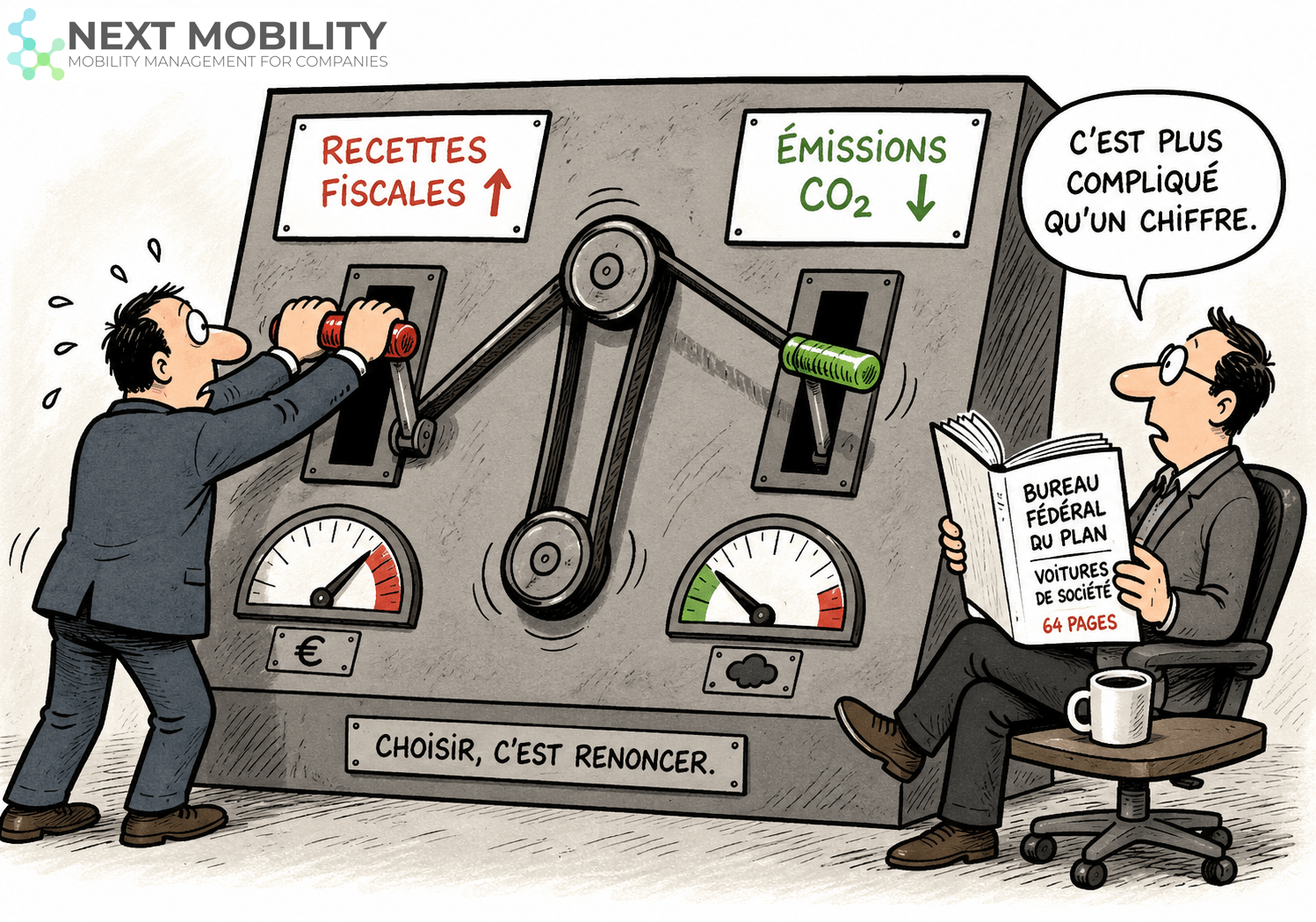

Le chiffre circule déjà comme un slogan : « les voitures de société coûtent 5 milliards, supprimons-les ». C’est aller vite. L’étude fait soixante-quatre pages, et lue en entier, elle dit quelque chose de plus inconfortable, autant pour ceux qui défendent le système que pour ceux qui veulent le raser.

Cet article fait deux choses. D’abord, il résume le plus factuellement possible ce que l’étude établit. Ensuite, il ouvre quatre questions qu’elle laisse volontairement de côté, et qui sont précisément celles que le débat public mélange.

Ce que mesure l’étude, et ce que veut dire « dépense fiscale »

Une voiture de société mise à disposition pour un usage privé est un avantage en nature. Pour le bénéficiaire, c’est comme un complément de salaire, mais à dépenser en voiture. La question posée par les chercheurs est simple à énoncer : combien l’État récolterait-il en plus si cet avantage était taxé à hauteur de ce qu’il vaut réellement pour celui qui en profite ?

Pour y répondre, ils construisent un « benchmark », une taxation de référence dite neutre, où l’avantage est imposé sur le coût complet de possession (TCO) qu’aurait supporté un particulier achetant la même voiture de sa poche. La « dépense fiscale », c’est l’écart entre les recettes du système actuel et celles de ce benchmark. Point important pour la précision du débat : il ne s’agit pas d’une subvention versée, d’une ligne de dépense qu’on pourrait biffer, mais d’un manque à gagner par rapport à une référence théorique.

Les chiffres

Quelques repères que pose l’étude :

- Près de 60 % des voitures particulières neuves vendues en Belgique sont des voitures de société.

- L’avantage de toute nature (ATN) se calcule en appliquant un pourcentage CO2 à 6/7 du prix catalogue. Ce pourcentage va de 4 % (le minimum, atteint par les voitures 100 % électriques) à 18 % (le maximum, pour les plus émettrices). La valeur de référence des émissions baisse chaque année, ce qui alourdit mécaniquement l’ATN des voitures à fortes émissions.

- Les voitures de société sont totalement exonérées de cotisations personnelles de sécurité sociale. Côté employeur, la cotisation de solidarité dépend du carburant et des émissions de CO2.

Le coût n’est pas une nouveauté : plusieurs travaux l’avaient déjà estimé, dans un ordre de grandeur comparable mais avec un écart du simple au double selon les hypothèses retenues (kilométrage annuel, dépréciation, périmètre des taxes).

| Étude | Estimation du manque à gagner annuel |

|---|---|

| Harding (2014) | ~2,0 mds (fourchette 1,5 à 2,4) |

| Laine et Van Steenbergen (2017) | ~1,9 md (impôt des personnes physiques uniquement) |

| May et al. (2019) | ~2,3 mds |

| Princen (2017) | ~3,75 mds |

| Bureau fédéral du Plan (2025) | ~5,2 mds en 2028 (fourchette 3 à 6) |

Ces chiffres ne sont pas strictement comparables, leurs périmètres diffèrent. Mais tous s’accordent sur l’ordre de grandeur : plusieurs milliards par an. L’estimation 2025 monte de 4,7 milliards en 2025 à un peu plus de 5,2 milliards en 2028. L’analyse de sensibilité, elle, situe le total entre 3 et 6 milliards selon les hypothèses. Le gros de l’écart vient de l’usage privé des voitures ; s’y ajoutent la TVA non récupérée (plus de 0,6 milliard en 2028) et une légère baisse des recettes de l’impôt des sociétés (0,1 milliard).

Le cœur de l’étude : un compromis entre budget et CO2

C’est le résultat le plus important, et le moins repris. Le régime belge actuel, avec tous ses défauts, lie directement l’avantage fiscal aux émissions de CO2, via le calcul de l’ATN et de la cotisation de solidarité. En clair : plus la voiture émet, plus elle est taxée. C’est ce mécanisme qui tire aujourd’hui le parc des voitures de société vers le bas-carbone, puis vers l’électrique.

Les chiffres de composition du parc le montrent : la part du diesel dans les voitures de société est passée de 88 % en 2012 à 38 % en 2021, au profit de l’essence d’abord, puis des hybrides rechargeables et des électriques.

Or le benchmark « neutre » supprime cet incitant. Si l’on taxait l’avantage à sa juste valeur d’usage, sans tenir compte des émissions, la demande se déplacerait vers des voitures plus émettrices. La simulation est nette : à l’horizon 2028, la part de marché des électriques reculerait de 34,2 % à 33,5 %, et celle des hybrides rechargeables essence de 27,8 % à environ 25 %. Détail contre-intuitif : c’est sur ces deux motorisations que les recettes par voiture augmenteraient le plus dans le benchmark, parce que ce sont elles qui bénéficient aujourd’hui le plus de l’avantage fiscal.

Autrement dit, récupérer une partie de ces milliards en taxant l’avantage « comme un salaire » se paierait d’un parc qui s’électrifie moins vite. Budget et climat, sur ce dossier, ne pointent pas dans la même direction. C’est tout l’inconfort du sujet.

Ce que l’étude assume honnêtement comme limites

Une étude sérieuse dit ce qu’elle ne peut pas dire. Trois limites méritent d’être gardées en tête avant de transformer le chiffre en politique.

D’abord, le modèle utilisé (CASMO) calcule la composition du parc, pas le nombre total de voitures de société, ni les distances parcourues, ni la part des kilomètres privés : ces paramètres sont posés en données d’entrée. Ensuite, taxer l’usage privé réel supposerait de pouvoir le vérifier, ce qui pose un vrai problème pratique d’administration. Enfin, certains effets de comportement ne sont pas simulés : si la carte carburant ou de recharge était taxée, l’usage privé baisserait probablement (le manque à gagner serait alors surestimé) ; et si le système devenait moins attractif, les entreprises offriraient moins de voitures, les salaires bruts augmenteraient en compensation, et d’autres recettes apparaîtraient.

Le 5,2 milliards est donc une estimation rigoureuse, pas une somme posée sur la table qu’il suffirait d’aller chercher.

Les questions que l’étude laisse ouvertes

L’étude répond à une question précise : le coût fiscal. Elle en soulève d’autres, qu’un expert de la mobilité ne peut pas ignorer. En voici quatre.

1. L’usage privé, l’angle mort du système

La littérature citée par l’étude est sans ambiguïté : les ménages disposant d’une voiture de société possèdent davantage de voitures, font plus de trajets, ont des navettes plus longues et utilisent moins les transports en commun. La raison est simple : une fois la voiture financée et la carte carburant en poche, rouler ne coûte presque rien à la marge. Le vrai levier n’est donc pas seulement le taux d’imposition, c’est l’incitation à l’usage. Et c’est exactement le point qu’une réforme purement budgétaire risque de manquer.

2. La mobilité réflexe

Quand la voiture est « gratuite » à l’usage, elle devient le choix par défaut pour tous les trajets, y compris les trois kilomètres qu’un vélo ferait mieux. C’est là que la logique Avoid-Shift-Improve reprend tout son sens. Avant d’optimiser la voiture (Improve, c’est-à-dire l’électrifier), il y a les trajets qu’on peut éviter (Avoid) et ceux qu’on peut reporter vers le vélo ou les transports (Shift). Le débat sur la fiscalité des voitures de société porte presque exclusivement sur le troisième levier. Les deux premiers, qui sont souvent les plus efficaces, restent hors champ. C’est précisément le terrain du budget mobilité.

3. La taille des voitures

L’étude note au passage que les voitures de société tendent à être plus chères et plus lourdes que les voitures privées. L’ATN, calculé sur le prix catalogue et les émissions, ne capte pas directement la masse ni le gabarit. Or un grand SUV électrique reste faiblement émetteur sur le papier, tout en pesant plus, en consommant plus et en coûtant plus. C’est la tendance à l’« autobésité » que documente Transport & Environment. Nous y reviendrons en détail, mais le principe est le même que pour la batterie : la bonne voiture est presque toujours plus petite qu’on ne le croit (voir notre analyse sur le dimensionnement d’une flotte électrique).

4. Le grand absent : le budget mobilité

L’étude analyse l’ancien monde, celui de la voiture de société. Elle ne dit rien du mécanisme conçu pour offrir une alternative : le budget mobilité, appelé à se généraliser pour les entreprises qui proposent des voitures de société. On débat du coût du système existant pendant que l’outil censé en proposer la sortie se met en place. Relier les deux, c’est la vraie question de politique publique. Un euro retiré à la voiture de société ne produit pas le même effet selon qu’il est rendu en cash ou réorienté vers une alternative de mobilité.

En résumé

Le chiffre de 5,2 milliards est réel, utile, et bien documenté. Mais c’est une mesure, pas un verdict. La même étude rappelle que le système actuel, aussi coûteux soit-il, est l’un des rares à pousser activement le parc vers le bas-carbone, et qu’une réforme purement budgétaire se paierait côté émissions.

On peut vouloir récupérer une partie de ces milliards. On peut vouloir garder un parc qui s’électrifie. Les faire avancer ensemble, c’est tout le travail, et c’est là que le budget mobilité, le dimensionnement des véhicules et la question des usages reprennent leur place.

Je ne défends pas le système actuel. Je dis que pour le réformer intelligemment, il faut lire l’étude en entier, pas seulement sa première ligne.

Source : Bureau fédéral du Plan, Working Paper 2025-04, « Tax expenditures linked to company cars », Laurent Franckx et Bruno Hoornaert, juin 2025.