In België zijn bedrijfswagens al jarenlang dominant op de markt. Bijna 60% van de nieuw ingeschreven personenwagens zijn bedrijfswagens — en een groot deel daarvan wordt ook privé gebruikt zonder dat de werknemer de reële kosten draagt.

Dit systeem lijkt handig voor werkgevers en werknemers, maar betekent tegelijk een aanzienlijke kost voor de overheid. Een recente studie van het Federaal Planbureau brengt deze thematiek helder in kaart, met sterke cijfers en scenario’s tot 2028.

Voor wie verantwoordelijk is voor fleet management, HR-beleid, financiën of duurzame mobiliteit, is deze analyse verplichte lectuur. We vatten ze samen in duidelijke taal, met concrete inzichten.

💸 Bedrijfswagens: meer dan een voordeel, een grote fiscale uitgave

- De Belgische fiscaliteit voorziet in heel wat voordelen voor bedrijfswagens: een lage belasting op het voordeel van alle aard (VAA), geen persoonlijke RSZ-bijdragen, recuperatie van btw, en aftrekbaarheid voor bedrijven.

- Volgens het rapport kan het verschil met een neutrale fiscaliteit oplopen tot 5,2 miljard euro per jaar in 2028.

Kortom: bedrijfswagens worden veel minder belast dan een evenredig loon in cash, wat leidt tot een groot fiscaal verlies.

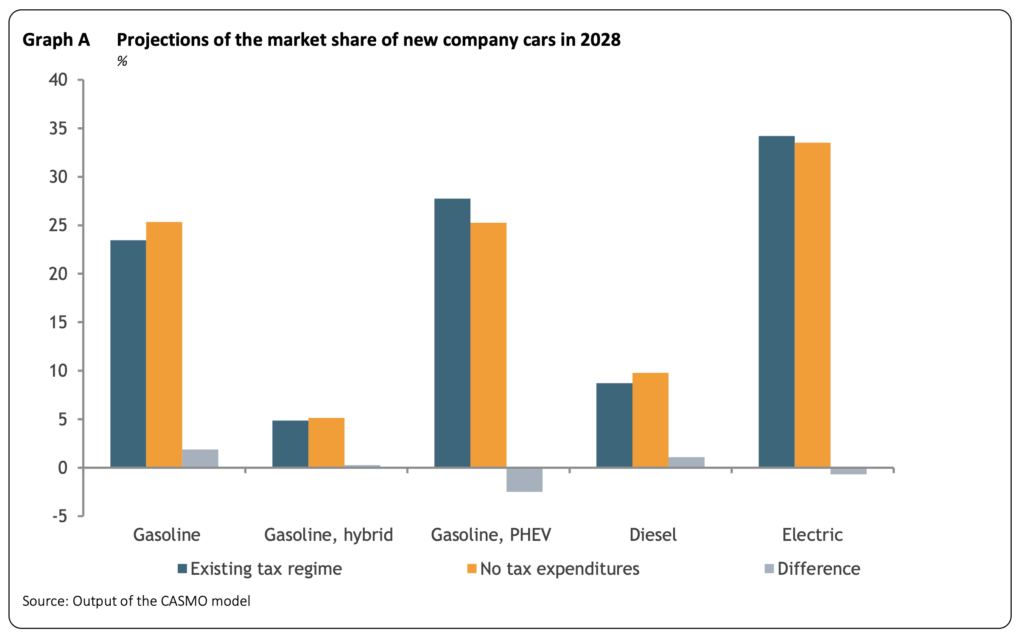

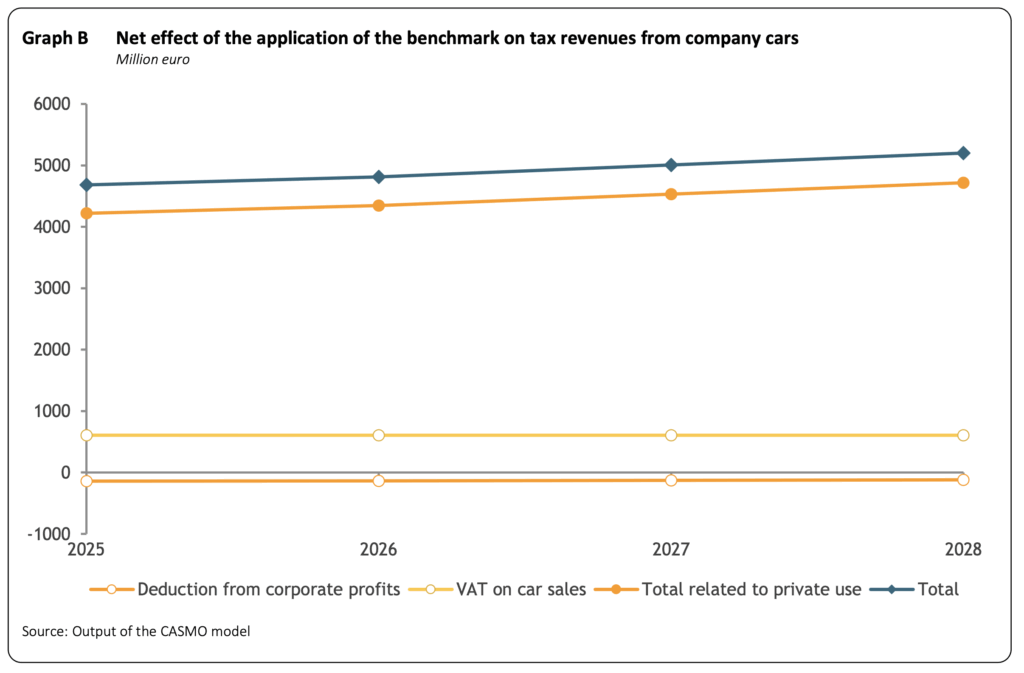

📊 Een benchmarkscenario: wat als we bedrijfswagens belasten als loon?

De studie vergelijkt:

- Het huidige systeem, met alle bestaande voordelen.

- Een benchmarkscenario, waarin men het voordeel waardeert alsof de werknemer zelf alle kosten van de wagen zou dragen.

Het CASMO-model, dat het Belgische wagenpark simuleert, werd ingezet om de fiscale en gedragsmatige impact te berekenen.

Belangrijkste resultaten tegen 2028 in het benchmarkscenario:

- + €4,3 miljard aan inkomsten uit personenbelasting en sociale bijdragen

- + €0,6 miljard aan niet-recupereerbare btw

- – €0,1 miljard minder vennootschapsbelasting

👉 Netto levert dat €5,2 miljard extra belastinginkomsten per jaar op, zónder het aantal bedrijfswagens te verminderen.

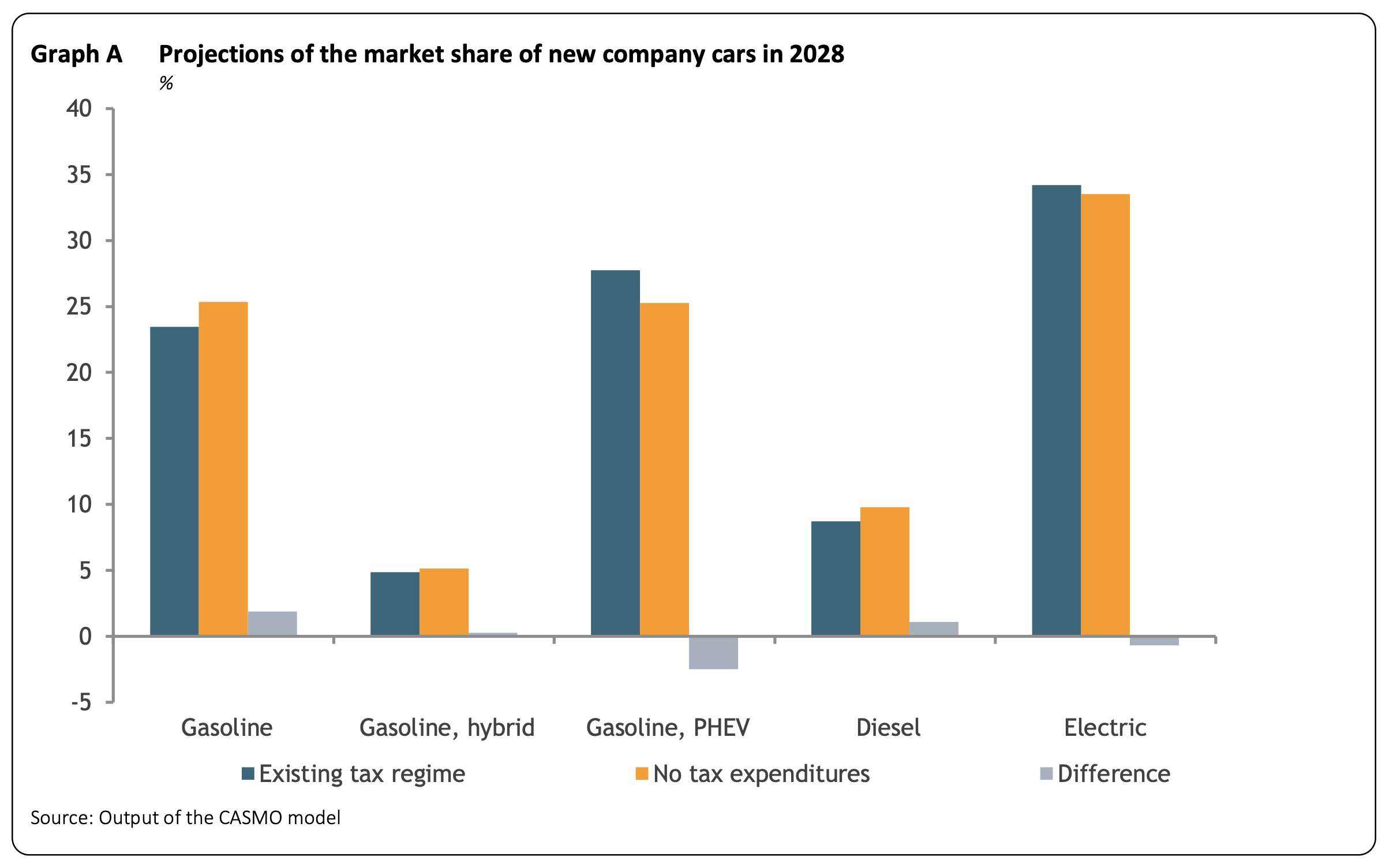

🚘 Wat is het effect op het wagenpark?

De verschuiving in aandrijvingen onder een neutrale fiscaliteit:

- Plug-in hybrides (PHEV): daling van 27,8% naar 25,6% marktaandeel

- Elektrische wagens (EV): lichte daling van 34,2% naar 33,5%

- Benzine en diesel: lichte stijging

➡️ Dit toont aan dat de huidige fiscale voordelen cruciaal zijn voor de elektrificatie van bedrijfswagens. Verdwijnt die stimulans, dan vermindert de aantrekkelijkheid van EV’s en PHEV’s.

🧭 Wat betekent dit concreet voor jouw bedrijf?

Als je verantwoordelijk bent voor bedrijfswagens, beloningsbeleid of budgettering, neem dan deze lessen mee:

✅ Aandachtspunten:

- Het fiscale verschil tussen loon en wagen is aanzienlijk en krijgt steeds meer politieke aandacht.

- Fiscaal voordeel voor EV’s is krachtig, maar vermindert vanaf 2026.

- Het mobiliteitsbudget is een onderschat alternatief: flexibel, eerlijk en fiscaal efficiënt.

- De fiscus zal mogelijk strenger toezien op het privégebruik en tankkaarten.

- Nu is hét moment om alternatieven zoals fietsleasing, openbaar vervoer en gedeelde mobiliteit te integreren.

🌱 Next Mobility helpt je bij de juiste keuzes

Deze studie bevestigt wat velen al voelen: de tijd van de standaard-bedrijfswagen als loonsvoordeel loopt op z’n einde.

Tijd dus om:

- Jouw fleetstrategie te herbekijken

- De TCO van verschillende voertuigtypes door te rekenen

- Een mobiliteitsbudget uit te rollen

- HR, finance en duurzaamheid samen te brengen rond één mobiliteitsvisie

📚 Bron:

Federaal Planbureau (2025), Working Paper 202504 – Fiscale uitgaven gelinkt aan bedrijfswagens

Wil je weten wat dit betekent voor jouw organisatie? Neem contact op: www.nextmobility.be